Các nhà đầu tư ở khắp mọi nơi sẽ biết rằng CEO của JPMorgan Chase, Jamie Dimon, là một nhà lãnh đạo doanh nghiệp thẳng thắn về tình hình kinh tế Hoa Kỳ và toàn cầu. Triều đại lâu dài và vô cùng thành công của ông tại ngân hàng lớn nhất nước Mỹ có nghĩa là khi ông nói, mọi người đều lắng nghe.

Tại Hội nghị thượng đỉnh toàn cầu về Trung Quốc năm 2025 ở Thượng Hải, Dimon đã cảnh báo rằng tình trạng đình lạm – sự kết hợp độc hại giữa lạm phát cao, tăng trưởng yếu và thất nghiệp gia tăng – có thể đang dần quay trở lại với tình hình kinh tế Hoa Kỳ [1].

Bác bỏ tuyên bố rằng Hoa Kỳ đang ở “thời điểm thuận lợi”, Dimon nhấn mạnh những rủi ro ngày càng gia tăng bao gồm thâm hụt ngân sách lớn, bất ổn địa chính trị và căng thẳng thương mại mới từ việc Hoa Kỳ áp thuế trở lại.

Trong khi giá dầu giảm gần đây có thể tạm thời giảm phát, Dimon nhấn mạnh rằng các tác động rộng hơn đang diễn ra – từ chi tiêu quá mức của chính phủ đến tái cấu trúc chuỗi cung ứng – vẫn mang tính lạm phát và có thể dẫn đến biến động kinh tế và thị trường trở lại.

Đối với những người tham gia thị trường, cảnh báo của Dimon làm tăng thêm sự bất ổn kinh tế vĩ mô. Trong khi một số nhà phân tích tin rằng thị trường đã định giá một cuộc hạ cánh mềm, sự thay đổi trong điều kiện kinh tế có thể thúc đẩy sự biến động gia tăng.

Lạm phát đình trệ là một hỗn hợp kinh tế độc hại của tăng trưởng trì trệ, lạm phát cao và thất nghiệp gia tăng. Không giống như suy thoái kinh tế thông thường, khi nhu cầu giảm thường chế ngự lạm phát, hoặc bùng nổ lạm phát, khi tăng trưởng mạnh mẽ, lạm phát đình trệ tạo ra một kịch bản giá cả tăng ngay cả khi nền kinh tế suy yếu.

Điều này khiến các ngân hàng trung ương phải đau đầu vì việc tăng lãi suất để kiềm chế lạm phát có thể làm trầm trọng thêm tình trạng thất nghiệp và làm chậm tăng trưởng hơn nữa, trong khi việc hạ lãi suất có nguy cơ làm gia tăng lạm phát.

Những năm 1970 là một ví dụ lịch sử rõ nét. Bị kích hoạt bởi lệnh cấm vận từ các quốc gia sản xuất dầu mỏ, giá năng lượng tăng vọt, đẩy chi phí lên cao trên toàn nền kinh tế. Lạm phát tăng vọt, nhưng thay vì đi kèm với tăng trưởng mạnh, Hoa Kỳ lại trải qua tình trạng năng suất giảm, tiền lương trì trệ và tình trạng thất nghiệp gia tăng.

Cục Dự trữ Liên bang Hoa Kỳ (Fed) ban đầu đã phản ứng quá thận trọng, và chỉ những đợt tăng lãi suất mạnh vào đầu những năm 1980 mới có thể kiềm chế được lạm phát – nhưng cũng không tránh khỏi việc đẩy nền kinh tế vào suy thoái sâu sắc.

Giai đoạn này cũng gây ra những thay đổi cấu trúc dài hạn: sản xuất suy giảm, tăng trưởng tiền lương chậm hơn năng suất và bất bình đẳng bắt đầu gia tăng. Nhiều nhà kinh tế học lần theo những thách thức kinh tế ngày nay — bao gồm mất cân bằng tài chính và tầng lớp trung lưu kém kiên cường — bắt nguồn từ thời đại này.

Với những rủi ro tương tự tái diễn vào năm 2025 — chẳng hạn như lạm phát dai dẳng, các cú sốc địa chính trị và gián đoạn thương mại — nỗi lo về tình trạng đình lạm một lần nữa khiến các nhà đầu tư lo lắng. Đây là lời nhắc nhở rằng quá khứ vẫn có thể có những bài học cho hiện tại.

Một số chỉ số vĩ mô năm 2025 chỉ ra rủi ro đình lạm gia tăng. Trong khi lạm phát tiêu đề đã giảm nhẹ, lạm phát cốt lõi vẫn ở mức ổn định. Chỉ số giá PCE cốt lõi — thước đo ưa thích của Fed — tăng 2,6% so với cùng kỳ năm trước vào tháng 3, giảm so với mức 3% vào tháng 2, nhưng vẫn ở mức cao [3].

PCE rộng hơn đạt 2,3%, cao hơn một chút so với kỳ vọng. Trong khi đó, CPI tháng 4 tăng 0,2% so với tháng trước, với lạm phát tiêu đề giữ ở mức 2,3%, mức thấp nhất kể từ đầu năm 2021. Tuy nhiên, CPI cốt lõi vẫn cứng đầu ở mức 2,8%, cho thấy áp lực giá cơ bản vẫn tiếp diễn — ngay khi thuế quan của Tổng thống Trump bắt đầu gây sức ép lên nền kinh tế vốn đã nguội lạnh [4].

Tăng trưởng kinh tế cũng đang chậm lại. Hội đồng Hội nghị dự báo tăng trưởng GDP thực tế của Hoa Kỳ sẽ chậm lại ở mức 1,6% vào năm 2025, giảm so với mức 2,8% vào năm 2024, với tác động của thuế quan dự kiến sẽ tăng cường vào quý 3 năm 2025 [5].

Thị trường lao động , vốn là trụ cột của khả năng phục hồi, đang cho thấy những dấu hiệu ban đầu của sự suy yếu. Bảng lương phi nông nghiệp tăng 177.000 vào tháng 4, giảm so với mức 185.000 đã được điều chỉnh vào tháng 3, trong khi tỷ lệ thất nghiệp vẫn giữ ở mức 4,2% [6].

Mặc dù vẫn cao hơn xu hướng tăng trưởng dân số, dữ liệu che giấu những lo ngại sâu sắc hơn: tâm lý kinh doanh đang xấu đi, các công ty như General Motors đã cắt giảm dự báo lợi nhuận, các hãng hàng không đã rút lại hướng dẫn và Trung Quốc đã đình chỉ đơn đặt hàng của Boeing trong bối cảnh bất ổn thương mại gia tăng.

Các nhà phân tích cảnh báo rằng việc đóng băng tuyển dụng và giảm giờ làm có thể dẫn đến việc cắt giảm việc làm rộng rãi hơn — đặc biệt là khi chính quyền Trump thúc đẩy việc tinh giản biên chế và cắt giảm chi tiêu của chính phủ một cách mạnh mẽ.

Trong khi đó, rủi ro tài chính đang khuếch đại mối lo ngại rộng hơn của thị trường. Vào tháng 5, Moody’s đã hạ xếp hạng tín dụng của Hoa Kỳ từ Aaa xuống Aa1, với lý do thâm hụt không bền vững và chi phí lãi suất tăng.

Thông báo này đã đẩy lợi suất trái phiếu kho bạc kỳ hạn 30 năm lên 5%, làm dấy lên nỗi lo sợ về “một đợt tăng giá mạnh ” có thể thắt chặt các điều kiện tài chính và gây sức ép lên cổ phiếu [7]. Việc hạ cấp nhấn mạnh sự lo lắng ngày càng tăng của Phố Wall với quỹ đạo nợ dài hạn của Hoa Kỳ, đặc biệt là trong bối cảnh bất ổn địa chính trị gia tăng.

Căng thẳng ở Trung Đông và xa hơn nữa — bao gồm các cuộc xung đột liên quan đến Iran, Nga và tình hình bất ổn ở Pakistan — đã tái diễn sự biến động giá dầu. Một báo cáo gần đây về một cuộc tấn công tiềm tàng của Israel vào các địa điểm hạt nhân của Iran đã làm rung chuyển thị trường trong thời gian ngắn, mặc dù giá cuối cùng đã giảm do sự tích tụ trong kho dự trữ dầu thô của Hoa Kỳ.

Tuy nhiên, bất kỳ sự leo thang thực sự nào cũng có thể làm gián đoạn việc xuất khẩu dầu ngày càng tăng của Iran, đình trệ các cuộc đàm phán hạt nhân với Hoa Kỳ và gây ra cú sốc cung trong một khu vực sản xuất một phần ba dầu thô của thế giới. Các nhà phân tích cảnh báo rằng việc loại bỏ một triệu thùng mỗi ngày khỏi Iran có thể đẩy giá dầu thô lên 8 đô la Mỹ một thùng, tiếp tục thúc đẩy áp lực lạm phát và làm phức tạp thêm khả năng ứng phó của Fed [8].

Tại Hội nghị thượng đỉnh toàn cầu về Trung Quốc, Dimon đã nêu rõ những lo ngại của mình, tuyên bố rằng ông “không thể loại trừ tình trạng đình lạm” khi Hoa Kỳ phải đối mặt với gánh nặng kết hợp của lạm phát dai dẳng, tăng trưởng chậm lại và căng thẳng tài chính.

Ông phản đối sự lạc quan đang thịnh hành trên thị trường, cảnh báo rằng thâm hụt gia tăng, bất ổn chính sách và căng thẳng địa chính trị đang diễn ra là những lực lượng lạm phát có thể làm mất ổn định cả nền kinh tế và tâm lý nhà đầu tư. Đặc biệt, ông lưu ý rằng Hoa Kỳ phải “giải quyết các vấn đề thâm hụt” và thừa nhận những lý do ngày càng tăng khiến các nhà đầu tư có thể giảm tiếp xúc với tài sản đô la Mỹ.

Dimon cũng bày tỏ sự ủng hộ đối với lập trường thận trọng của Cục Dự trữ Liên bang, nói rằng ngân hàng trung ương đang “làm điều đúng đắn là chờ đợi và xem xét trước khi quyết định”, xét đến mức độ bất ổn vĩ mô cao. Cho đến nay vào năm 2025, Fed đã chọn giữ nguyên lãi suất, vì lạm phát chỉ giảm dần và dự báo tăng trưởng giảm dần.

Với tình trạng thất nghiệp gia tăng và sự biến động chính sách gia tăng — đặc biệt là xung quanh thuế quan và chi tiêu của chính phủ — Fed phải đối mặt với một hành động cân bằng khó khăn. Dimon thừa nhận điều này và lưu ý rằng việc các nhà đầu tư rút khỏi tài sản đô la Mỹ trong bối cảnh lo ngại về thâm hụt và quản trị là điều dễ hiểu.

Mối lo ngại của Dimon phản ánh cảnh báo từ những nhân vật tài chính lớn khác. Tổng giám đốc điều hành BlackRock Larry Fink cảnh báo rằng thế giới đang đánh giá thấp rủi ro lạm phát, gọi lạm phát gia tăng là mối đe dọa toàn cầu lớn nhất và cảnh báo rằng lợi suất trái phiếu có thể tăng cao hơn nữa khi thị trường đánh giá sai triển vọng.

Trong khi đó, Bill Ackman cảnh báo rằng cuộc chiến thuế quan toàn diện của Trump có thể gây ra một “mùa đông hạt nhân kinh tế”, làm xói mòn lòng tin toàn cầu, ngăn chặn đầu tư và gây ra tình trạng sa thải hàng loạt. Ông cảnh báo rằng những gián đoạn như vậy có thể đẩy nhanh lạm phát trong khi kìm hãm tăng trưởng — một con đường trực tiếp dẫn đến tình trạng đình lạm.

Tình trạng đình lạm gây áp lực lên các loại tài sản, buộc các nhà đầu tư phải đánh giá lại các chiến lược danh mục đầu tư truyền thống.

Biểu đồ 1: Biểu đồ giá hàng ngày của S&P 500 từ tháng 1 năm 2024 đến tháng 5 năm 2025. Nguồn: https://www.tradingview.com/x/VvtcxNae/

Biểu đồ 2: Biểu đồ giá hàng ngày của Nasdaq từ tháng 1 năm 2024 đến tháng 5 năm 2025. Nguồn: https://www.tradingview.com/x/MezCSj5b/

tăng trưởng , đặc biệt là trong lĩnh vực công nghệ, đang chịu áp lực do định giá cao và lợi suất tăng. Thị trường chứng khoán Hoa Kỳ đã biến động vào năm 2025, với S&P 500 giảm 1,3% tính đến thời điểm hiện tại và Nasdaq Composite giảm 2,97%.

Thị trường đã trải qua những biến động mạnh sau thông báo áp thuế “Ngày giải phóng” của Tổng thống Trump — lao dốc vì tin tức căng thẳng thương mại leo thang, sau đó phục hồi khi có dấu hiệu về một thỏa thuận ngừng bắn tiềm năng và lệnh tạm dừng áp thuế mới trong 90 ngày.

Sự biến động này phản ánh mối lo ngại ngày càng tăng của các nhà đầu tư về tác động của thuế quan tăng đối với thu nhập, đặc biệt là đối với các công ty công nghệ đa quốc gia tiếp xúc với chuỗi cung ứng toàn cầu. Các cổ phiếu Magnificent Seven đặc biệt dễ bị tổn thương, với chỉ Microsoft và Meta giao dịch trong lãnh thổ tích cực tính đến thời điểm hiện tại trong năm.

Ngược lại, cổ phiếu giá trị và chỉ số có trọng số bằng nhau đã cho thấy khả năng phục hồi tương đối, được hưởng lợi từ các yếu tố cơ bản ổn định hơn và ít chịu ảnh hưởng bởi độ nhạy cảm với lãi suất.

Đường cong lợi suất đang dốc hơn, với lợi suất trái phiếu kho bạc dài hạn tăng do lo ngại về tài chính và Moody’s hạ cấp tín dụng Hoa Kỳ. Lạm phát làm xói mòn lợi nhuận thực tế, khiến trái phiếu ngắn hạn hoặc chứng khoán liên kết với lạm phát như TIPS hấp dẫn hơn.

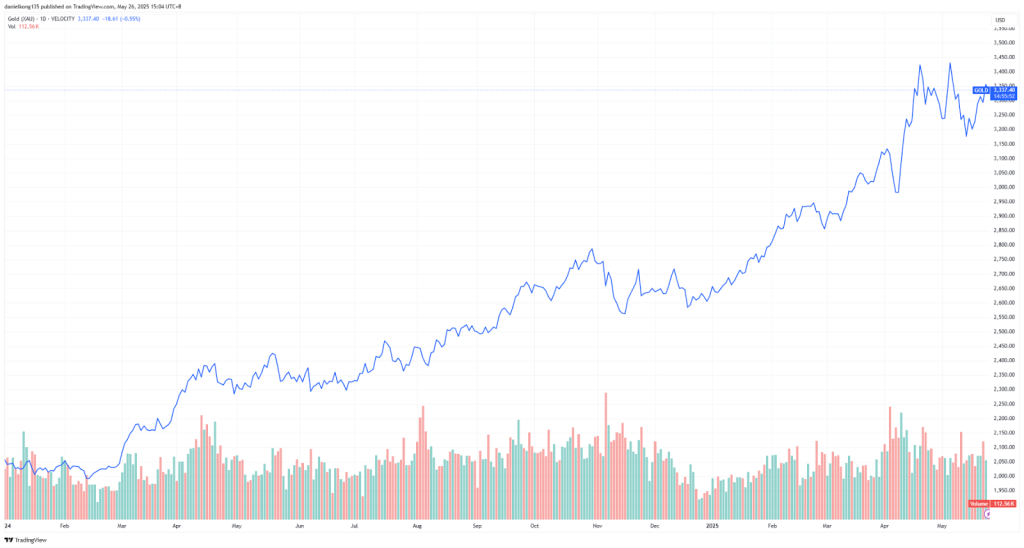

Biểu đồ 3: Biểu đồ giá vàng hàng ngày từ tháng 1 năm 2024 đến tháng 5 năm 2025. Nguồn: https://www.tradingview.com/x/HJaRfabw/

Giá vàng đã tăng vọt vào năm 2025, được thúc đẩy bởi những lo ngại về lạm phát dai dẳng và căng thẳng địa chính trị gia tăng. Kim loại quý này gần đây đã tăng lên 3.356 đô la Mỹ một ounce, sau khi chạm mức cao nhất là 3.429 đô la Mỹ trong thời gian ngắn và Goldman Sachs dự đoán giá có thể tăng lên 3.700 đô la Mỹ vào cuối năm.

Khi sự bất ổn bao trùm thị trường toàn cầu, các nhà đầu tư ngày càng tìm kiếm nơi trú ẩn trong vàng như một tài sản trú ẩn an toàn. Thị trường năng lượng vẫn biến động, với giá dầu tăng vọt sau các báo cáo về khả năng Israel tấn công các cơ sở hạt nhân của Iran.

Tuy nhiên, mức tăng gần đây đã chậm lại sau khi lượng dầu thô dự trữ của Hoa Kỳ tăng hàng tuần, làm dịu bớt lo ngại về nguồn cung ngay lập tức. Đồng thời, Chỉ số giá thực phẩm của FAO đã tăng nhẹ, do giá ngũ cốc, sữa và thịt tăng.

Kim loại công nghiệp cũng chịu áp lực khi thuế quan làm gián đoạn chuỗi cung ứng toàn cầu và đẩy chi phí đầu vào lên cao, tạo thêm áp lực lạm phát trên thị trường hàng hóa.

Đồng đô la Mỹ đã giảm xuống mức thấp nhất kể từ năm 2023, bị kéo xuống bởi các mối đe dọa về thuế quan của Trump và mối lo ngại ngày càng tăng về thâm hụt ngân sách. Chỉ số Bloomberg Dollar Spot đã giảm hơn 7% tính đến thời điểm hiện tại, với các nhà giao dịch ngày càng bi quan.

Trong khi lợi suất cao hơn mang lại một số hỗ trợ, thì những nghi ngờ ngày càng tăng về uy tín chính sách của Hoa Kỳ đang thúc đẩy sự dịch chuyển khỏi đồng đô la, khi Morgan Stanley cảnh báo về khả năng đồng tiền này sẽ tiếp tục giảm thêm 10%.

Trong môi trường lạm phát đình trệ tiềm ẩn, việc duy trì cách tiếp cận linh hoạt và kiên cường có thể giúp những người tham gia thị trường phản ứng hiệu quả hơn với những điều kiện thay đổi:

Mặc dù tình trạng đình lạm không được đảm bảo, nhưng cảnh báo của Dimon và bối cảnh kinh tế hiện tại đòi hỏi sự chú ý. Lạm phát gia tăng, tăng trưởng chậm lại và những trở ngại địa chính trị tạo ra một môi trường đầy thách thức cho các nhà đầu tư.

Bằng cách cập nhật thông tin kinh tế đáng tin cậy và duy trì nhận thức về diễn biến thị trường, cá nhân có thể chuẩn bị tốt hơn cho khả năng biến động. Theo dõi chặt chẽ bối cảnh đầu tư đang thay đổi — sự chuẩn bị ngày hôm nay có thể tạo nên sự khác biệt vào ngày mai.

Khám phá các nguồn tài nguyên giáo dục, thông tin chuyên sâu về thị trường và các công cụ chuyên nghiệp để giúp bạn luôn cập nhật thông tin với Vantage.

Tham khảo

CẢNH BÁO RỦI RO: CFD là công cụ tài chính phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. Bạn nên đảm bảo rằng bạn hiểu đầy đủ các rủi ro liên quan và cân nhắc cẩn thận xem bạn có đủ khả năng chịu rủi ro mất tiền cao hay không trước khi giao dịch.

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp chỉ nhằm mục đích giáo dục và không tính đến mục tiêu cá nhân, hoàn cảnh tài chính hoặc nhu cầu của bạn. Thông tin này không cấu thành lời khuyên đầu tư. Chúng tôi khuyến khích bạn tìm kiếm lời khuyên độc lập nếu cần. Thông tin không được chuẩn bị theo các yêu cầu pháp lý được thiết kế để thúc đẩy tính độc lập của nghiên cứu đầu tư. Không có tuyên bố hoặc bảo đảm nào được đưa ra về tính chính xác hoặc đầy đủ của bất kỳ thông tin nào có trong đó. Tài liệu này có thể chứa các số liệu hiệu suất trong quá khứ hoặc quá khứ và không nên dựa vào. Ngoài ra, không thể đảm bảo các ước tính, tuyên bố hướng tới tương lai và dự báo. Thông tin trên trang web này và các sản phẩm và dịch vụ được cung cấp không nhằm mục đích phân phối cho bất kỳ cá nhân nào ở bất kỳ quốc gia hoặc khu vực pháp lý nào mà việc phân phối hoặc sử dụng đó sẽ trái với luật pháp hoặc quy định của địa phương.